Beklentimizin hafif altındaki FAVÖK, faiz gelirleriyle telafi edildi.

Torunlar GYO yıllık bazda %18 artışla 2,17 milyar TL (AK: 2,12 milyar TL) net kar açıkladı. Net satışlar yıllık bazda %4 düşüşle 1,67 milyar TL (AK: 1,67 milyar TL) olarak gerçekleşti. FAVÖK yıllık bazda %4 düşüşle 2,00 milyar TL’ye (AK: 1,19 milyar TL) geriledi. FAVÖK marjı yıllık 36 baz puan düşüşle %65,6 (AK: %71,4) oldu. Şirket, nakit zengini bilançosu nedeniyle 3Ç23’teki 0,59 milyar TL’lik parasal kazancına karşılık 0,86 milyar TL’lik parasal zarar kaydetti.

Tahminlerimize göre başlıca sapmalar şu şekilde sıralanabilir: (i) daha yüksek faaliyet gideri, tahminimize kıyasla %8 daha düşük FAVÖK’e yol açarken, daha yüksek finansal gelir, tahminimizden %3 daha yüksek net kara yol açtı.

Kira ve ortak hizmet gelirleri (Torun Tower hariç) güçlü seyrini korurken, alışveriş merkezi istatistikleri hafif bir daralmaya işaret ediyor. 3Ç24’te hasılatın %90’ı (3Ç23: %93) kira ve ortak hizmetlerden, %5’i (3Ç23: %2) ise ev ve ofis satışlarından elde edildi. Kira ve ortak hizmetler gelirleri, Torun Tower’ın satışından kaynaklanan kira kaybının etkisiyle yıllık bazda %7 düşüş kaydetti. Şirketin alışveriş merkezlerindeki nominal ciro büyümesi 3Ç24’te %45,8 olarak gerçekleşirken, bu oran aynı dönemdeki %57,9’luk TÜFE enflasyonunun altında kaldı. Ziyaretçi sayısı ise %1,6 oranında geriledi.

Ertelenmiş gelir kalemi, ev ve ofis satışlarından 1Y25’e kadar önemli tutarda hasılat kaydedileceğini işaret ediyor. Torunlar GYO, tamamı kısa vadeli yükümlülükler altında olmak üzere 8,20 milyar TL (piyasa değerinin %16,5’i) tutarında ertelenmiş gelir raporladı. Şirket, 5. Levent 2. Etap projesinden ön satışı yapılan daireleri 1Y25 sonuna kadar teslim etmeyi planlıyor. Bu da TFRS15 kapsamında önemli tutarda hasılat kaydedileceğini işaret ediyor.

Güçlü net nakit, satın almaların önünü açarken kârlılığı destekliyor.

Torunlar GYO, 3Ç23’teki 0,14 milyar TL’lik net faiz giderine karşılık 3Ç24’te 1,22 milyar TL net faiz geliri elde etti. Şirketin 3Ç24 sonu itibariyle 15,72 milyar TL net nakdi (uzun vadeli finansal yatırımlar dahil) bulunuyor (piyasa değerinin %31,8’i). Şirket TL vadeli mevduatları üzerinden yıllık %50,67 ve Eurobondları üzerinden yıllık %6,01 ile %9,97 arasında getiri elde ediyor.

Güçlü nakit pozisyonunun faiz geliri yaratarak kârlılığı destekleyeceğine ve potansiyel satın alım fırsatlarında şirkete rekabet avantajı sağlayacağına inanıyoruz.

Yorum ve Değerlendirme

Alışveriş merkezi istatistikleri daralmaya işaret ederken, yüksek faiz getirili varlıkların ve ertelenmiş gelirlerin sırasıyla faiz geliri ve hasılat kaydı yoluyla kâr yaratımını destekleyeceğini düşünüyoruz.

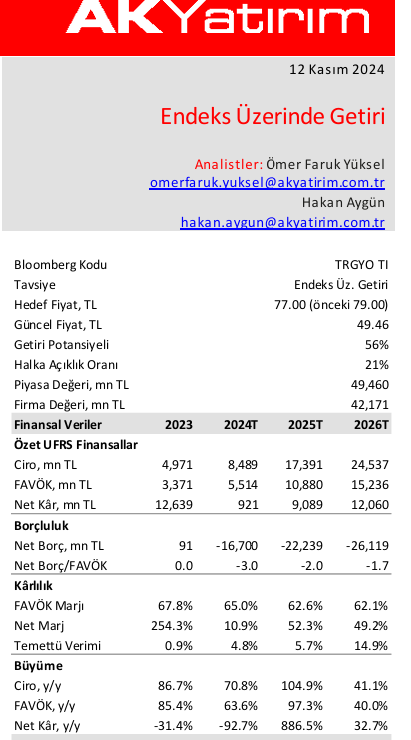

Beklentilerimize kıyasla kısmen zayıf operasyonel performansa rağmen, piyasa tepkisinin nötr olmasını bekliyoruz. Tavsiyemizi “Endeksin Üzerinde Getiri” olarak sürdürürken, 12A HF değerimizi 77 TL’ye güncelliyoruz.

AK Yatırım şirket değerleme raporu