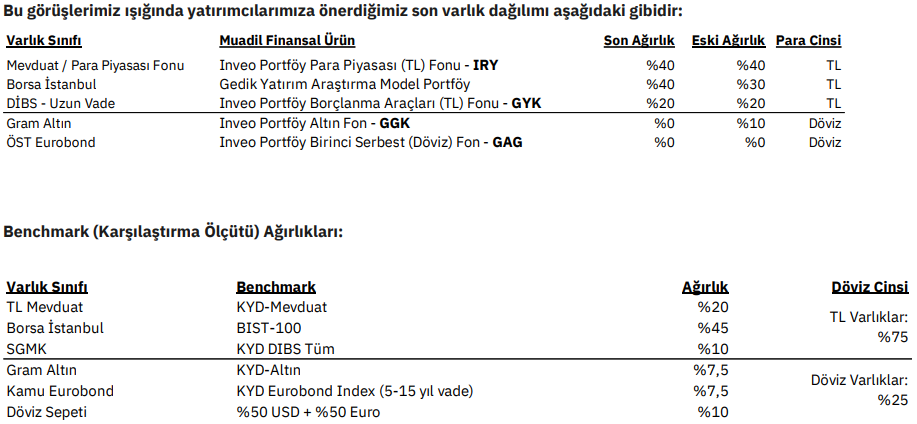

Daha önce yayınladığımız Varlık Dağılım raporlarımızda, faiz indirim döngüsünün fiyatlanmaya başlamasıyla Borsa İstanbul ağırlığımızı artıracağımızı belirtmiştik. Son dönemde, her ne kadar enflasyon TCMB’nin öngörülerinin üzerinde gerçekleşmiş olsa da, TCMB 8 Kasım’daki Enflasyon Raporu’nda enflasyondaki yükselişin para politikasının kontrolü dışındaki unsurlardan kaynaklandığını ve enflasyon tahminlerindeki yüksek orandaki yukarı yönlü revizyonların para politikası duruşlarını etkilemeyeceğini söyleyerek faiz indirim beklentilerini güçlendirdi. 21 Kasım’daki PPK toplantısı sonrası yayınlanan açıklama metninin faiz indirim beklentilerini pekiştirdiğini ve hatta TCMB’nin iyimser yöndeki ifadelerinin Aralık’ta sembolik bir faiz indirimine açık kapı bıraktığını düşünüyoruz. Bu görüşümüze bağlı olarak, portföylerde Borsa İstanbul ağırlığını %30’dan %40’a çıkarıyoruz.

TCMB’nin dezenflasyon stratejisinin en önemli parametrelerinden olan TL’nin reel değerlenmesine agresif bir şekilde bağlı kalmaya devam etmesini bekliyoruz, ki döviz rezervlerinde yerel seçimler sonrası yaşanılan artışlar bu konuda TCMB’ye yardımcı oluyor. Bu sayede, artan jeopolitik riskler ve Doların küresel güçlenen ölçekte güçlenmesine rağmen, $/TL kurundaki stabilite sürüyor. Enflasyon-kur makasının açılmaya devam etmesi bir noktada kur baskısı yaratma potansiyeli taşısa da, kısa vadede TL’deki reel değerlenmenin devam edeceğini öngörüyoruz. Bunun dışında, Ons altın fiyatlarını 2024 yılında yukarı çeken unsurların büyük ölçüde fiyatlandığını düşünüyoruz. Bu görüşlerimize paralel olarak, %10 oranındaki gram altın ağırlığımızı %0’a indiriyoruz.

TCMB’nin politika faizinin %50 seviyesinde tutmaya devam etmesi nedeniyle, TL mevduat / para piyasası fonlarına portföyümüzde %40 ağırlıkla yer vermeye devam ediyoruz.

Faiz indirim sürecinin yaklaşmasıyla, DİBS piyasasının özellikle verim eğrisinin uzun tarafında cazip getiri fırsatları sunabileceği yönündeki görüşümüze bağlı olarak, %20’lik DİBS portföy ağırlığımızı da koruyoruz. Bu kapsamda, halihazırda en fazla önerdiğimiz tahviller ise durasyon ve likidite koşullarını gözeterek TRT081128T15 kodlu 5-yıllık ve TRT051033T12 ve TRT270934T18 kodlu 10-yıllık tahviller olarak öne çıkıyor. Verim eğrisinin kısa tarafında ise TRT100925T18 kodlu kuponsuz tahvil de faiz indirimlerinden bağımsız olarak cazip bir getiri sunuyor.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Gedik Yatırım