Enflasyon Raporu: Hedefler yukarı ama faiz indirimi kapıda

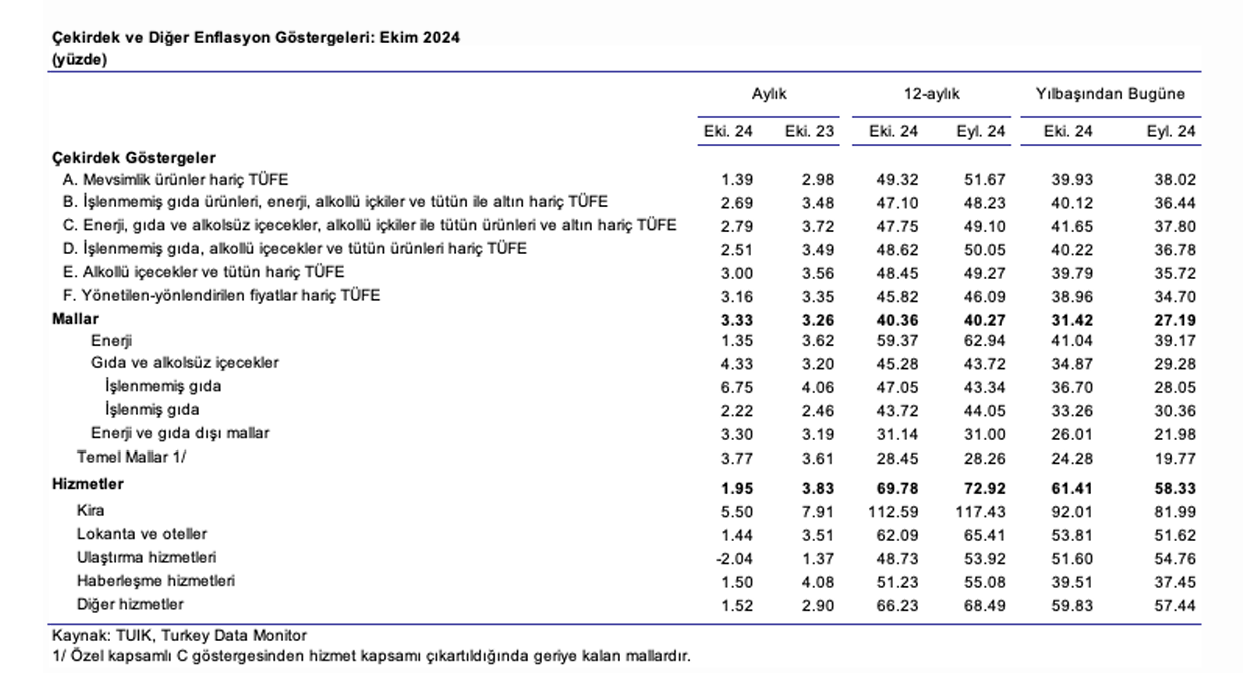

Hafta başında kötü bir Ekim ayı enflasyonu ile karşılaştık. TÜFE enflasyonu aylık bazda %2,9 ile beklentilerin üzerinde arttı ve beklenen %2,5’un önemli ölçüde üzerinde açıklandı. 12 aylık ölçekteyse devam eden baz etkileri sayesinde %49,4’ten %48,6’ya yavaşladı. Aylık ÜFE enflasyonu %1,3 açıklanarak, 12 aylık ölçüde önceki ayın %33,1 seviyesinden %32,2’ye geriledi. Enflasyondaki yüksek gidişatın geniş temelli olması da önemli bir ayrıntı.

TCMB’nin yılın son çeyreği için hedef olarak koyduğu aylık ortalama %1,5’lik fiyat değişimine ulaşmanın imkânsız olduğu netleşti. Keza, mevsimsellikten arındırılmış TÜİK verilerine göre Ekim ayında aylık TÜFE enflasyonu %2,5’la hedef seviyenin çok üzerinde. Banka’nın uzun süredir yüksek enflasyon odağı olarak tanımladığı hizmet sektörü fiyatları yavaşlamış olsa da kalıcılığı henüz tartışmalı. Kış aylarının gelmesiyle işlenmemiş gıda fiyatları enflasyonunda muazzam artışlar var. Enflasyon Raporu sunumunun soru-cevap kışında duyduğumuz üzere 2024 son çeyrek için konan aylık %1,5 hedefi şimdi Ekim 2025’e ötelenmiş durumda.

Haftanın son günü açıklanan yılın son Enflasyon Raporu’nda şaşırtıcı olmayan şekilde TCMB’nin inandırıcılığı olmayan enflasyon hedeflerine yuları yönlü değişim geldi. 2025 sonu için %14 olan (OVP’de %17,5) enflasyon hedefi %21’e çıkarıldı. Bu nokta tahminin etrafında da 5 puan gibi çok geniş bir bant açıklandı. Bandın üst sınırı piyasa katılımcılarının beklentilerine yakın. Ancak asıl amacı büyük olasılıkla yukarı yönlü yeniden güncellenecek enflasyon hedefini mümkün olduğunda bant içinde kalacağını vurgu yaparak bu güncellemeyi geciktirmek.

Karahan’ın sunumunda vurguladığı, enflasyonda temel dinamiklerin iyileşme yolunda olsa da gidişatın TCMB’nin beklediğinden yavaş bir hızda ilerlemesi. TL’nin baskılanması ve tabi faiz artışlarının iç talebi yavaşlatmasıyla çekirdek mal fiyatları düşük kalırken, hizmetler tarafında sorunlara işaret ediyor Karahan. Para politikasının dışındaki nedenler olarak kira ve işlenmemiş gıda fiyatları enflasyonuna dikkat çekiyor. Hatta aynı faktörlerin- para politikasının kontrolü dışında olduğunu vurgulayarak da- faiz indirimlerine engel olmadığını ima ediyor. Kira fiyatlarındaki gelişmelerin yeni olmadığı kesin. İşlenmemiş gıda fiyatlarına gelince de, yaz aylarındaki kısa süreli rehavetin devam etmeyeceği tarım sektöründeki sorunlardan belli zaten.

Enflasyondaki temel dinamikler, beklentilerin yukarı güncellenmesi ve asıl aylık %1,5 seviyesine ancak 2025 üçüncü çeyrekte ulaşılabileceği itirafı faiz indirimlerine engel. Fakat TCMB Başkanı’nın faiz inse de para politikasının sıkı kalacağına yaptığı vurgu faiz indirimlerinin Aralık ayında başlayabileceğine işaret. Enflasyon Raporu ardından Erdoğan’dan gelen faiz inerken enflasyonun ineceğine yönelik açıklama ise faiz indirimini garantiler nitelikte. Ve tabi aynı Erdoğan tehdidinin Nas dönemi gibi olmasa da yerinde durduğunun bir kez daha ispatı anlamında.

Enflasyon sunumunun dikkat çeken bir tartıma alanı da asgari ücret ile ilgiliydi. Akçay, ekonominin zayıfladığı dönemlerde yapılan asgari ücret artışlarının ekonomin güçlü olduğu dönemlerdeki kadar enflasyon yaratmadığını vurgulaması önemliydi. Ancak dikkatler daha çok Akçay’ın beklenen enflasyona endeksli ücret artışları önerisi oldu. Asgari ücret artışının %21 enflasyon beklentisine göre yapılmayacağını anlıyoruz. Daha yüksek %30-35 beklentisi şu durumda gerçekçi görünüyor.

Sonuçta, açıklanan güncellemelere rağmen, TCMB 2025 yılında da enflasyon beklentilerini yukarı yönlu değiştirmek zorunda kalacak. Faiz indirimleri ve mevcut kamu maliyesi dinamikleri eşliğinde %30 altı TÜFE enflasyonu gerçekçi görünmüyor.

Nakit bütçe: Bozulmaya fren konamıyor

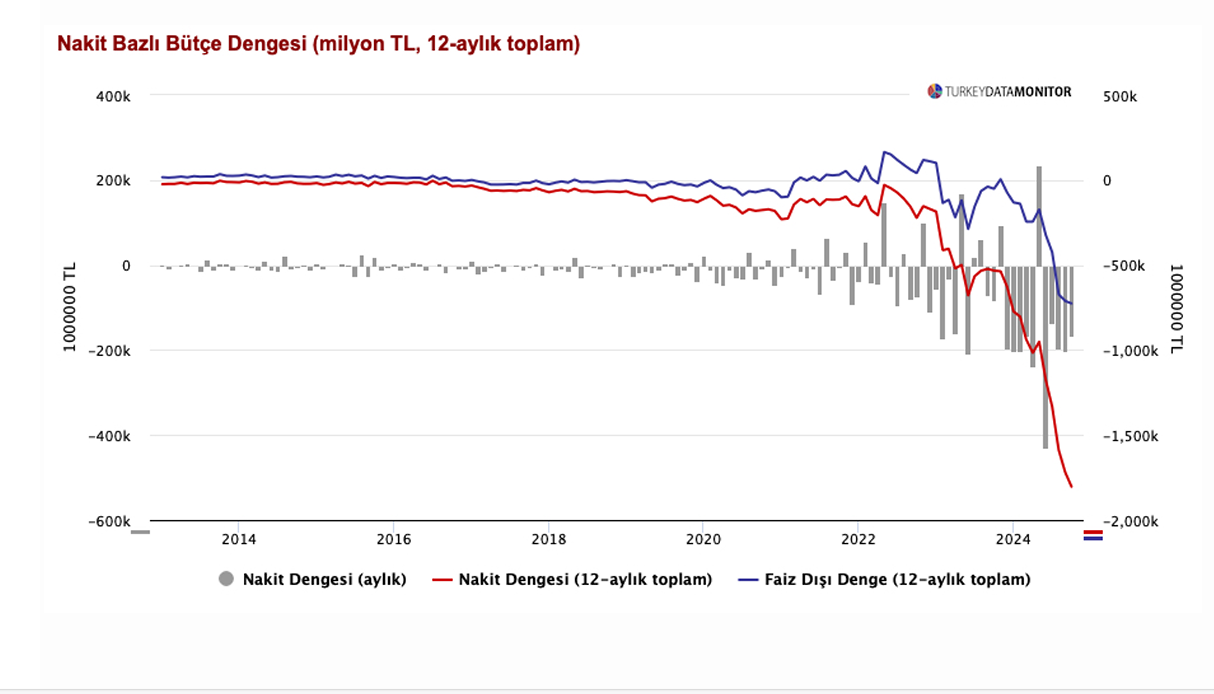

Ekim ayında nakit bütçe geçen yılın ekim ayının iki katına çıkarak 167 milyar TL açık verdi. Böylece, 12 aylık kümülatif açık da Eylül’deki 1.720 milyar TL’den 1.805 milyar TL’ye yükseldi. Rahatsız edici bir şekilde mevcut seviye 2023 sonu birikimli açık miktarı olan 626 milyar TL’nin üç katına ulaşmış durumda.

Bütçe dinamiklerine olumsuz etki yapan en önemli faktör harcamaların yüksekliği. Gelirlerdeki %77,7 oranındaki artış harcamalardaki %81,4 artışın gerisinde. Faiz harcamaları da doğal olarak %123,6 oranında artışla üç hanede sene boyunca. 2025’te faiz harcamalarındaki artış oranı yavaşlamış olacak. Ancak büyük olasılıkla gelirlerin yine üzerinde seyredecek.

Sorun temel harcamalardaki artışın yüksekliği. Kamu tarafında ekonomiye verilen ivme durdurulamıyor. Bu durum enflasyonu besliyor. Harcamaları yavaşlatamayan Şimşek ise gelirleri artırmak için vergi artılı da yapamayınca vergi kayı kaçaklarının peşine düşüyor. Kayıp kaçak peşine düşmek kendi içinde anlamlı olsa da mevcut resimde bütçe dinamiklerini değiştirmek adına yeterli değil.